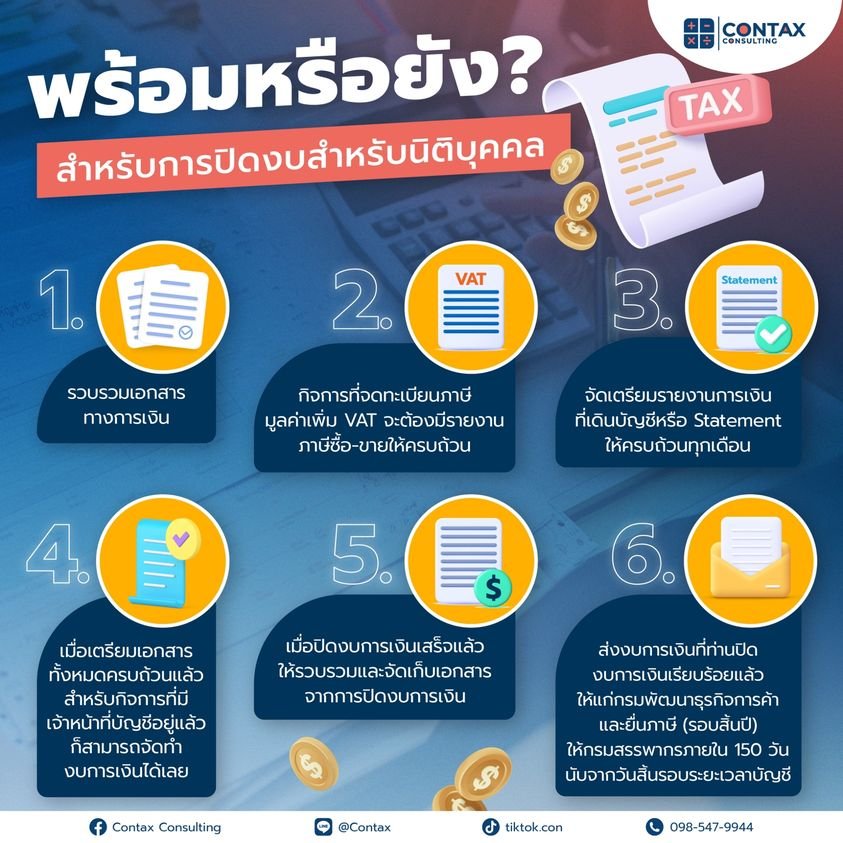

ขั้นตอน 1 เอกสารต่างๆ – เก็บรวบรวมเอกสารการเงินทั้งหมด (เอกสารรายรับ-รายจ่าย)

ขั้นตอน 2 ภาษีมูลค่าเพิ่ม – กิจการที่จดทะเบียนภาษีมูลค่าเพิ่ม VAT จะต้องมีรายงานภาษีซื้อ-ขาย ให้ครบถ้วน

ขั้นตอน 3 รายงานการเงิน – จัดเตรียมรายงานการเงิน ที่เดินบัญชีหรือ Statement ให้ครบถ้วนทุกเดือน

ขั้นตอน 4 จัดทำงบการเงิน – เมื่อเตรียมเอกสารทั้งหมดครบถ้วนแล้ว สำหรับกิจการที่มีเจ้าหน้าที่บัญชีอยู่แล้วก็สามารถจัดทำงบการเงินได้เลย

ขั้นตอน 5 รวบรวมเอกสาร – เมื่อปิดงบการเงินเสร็จแล้วให้รวบรวมและจัดเก็บเอกสารจากการปิดงบการเงิน

ขั้นตอน 6 รายงานไปยังกรมต่างๆ – การเงินที่ท่านปิดงบการเงินเรียบร้อยแล้วให้แก่กรมพัฒนาธุรกิจการค้า และยื่นภาษี (รอบสิ้นปี) ให้กรมสรรพากรภายใน 150 วันนับจากวันสิ้นรอบระยะเวลาบัญชี